土地を相続した時にかかる相続税はいくらくらいなのか?

今回の記事はもしあなたが相続人になった場合、

恐ろしい金額がドカッと請求される可能性がある事をお話しします。

不動産は一般的に価値が高く何かにつけてお金がかかるという側面があります。

売買取引では大きなお金が動きますし、

何もせずただ保有しているだけでも税金がかかることから、

ケースによってはお荷物になってしまう存在でもあります。

税金という意味では特に国や自治体にとっては、

課税しやすい対象であることから、

事あるごとに税目を変えて課税されてしまいます。

特に売買取引をするわけでなくとも、例えば相続で、

例えこちらが望まずとも承継してしまった場合は、

相続税の課税対象になってしまうのです。

税金は売買などで利益を上げた際に課税するのが基本ですが、

相続の場合被相続人(亡くなった人)から相続人など、

承継を受ける人に対して財産価値の移転を認め、

これを利益とみなして課税するものです。

「財産を貰うのだから少しくらい課税されても平気じゃないか?」

と思うかもしれませんが、

実際は大きな問題をはらむこともあります。

相続税を甘く見ない事

相続税は高額になることもあり、

納税資金を準備できないと、

延滞税などペナルティを受けることもあります。

そして不動産は換金しにくい資産であるため、

現預金が少ない場合は特に注意が必要なのです。

今回は土地を相続するにあたって、

不動産を含む相続について相続税は、

どのくらいかかるのかを解説していきます。

これをご覧になっているあなたも土地などの不動産を相続した、

あるいはする予定のことと思います。

例えば

「一億円の土地を相続したから、その分の相続税はいくらになるのか?」

などとお考えではないですか?

でも、実は相続税はそのように単純なものではありません。

まずは相続税を考えるにあたっての、

基本的な考え方から押さえていく必要があります。

相続税には非常にお得な各種制度が講じられていますが、

これを知っていないと損をしてしまいますよ。

相続税の計算は遺産を全て合算して考える

例えば現金が1000万円、預金が2000万円、土地が一億円として、

それぞれに対応する税率をかけて税金を算出するのであれば、

比較的単純で計算が楽ですが、そういうわけにはいきません。

相続税の計算には特別控除や、

計算上の補正など多くの要素が絡むので、

一旦全ての遺産を合計して考える必要があります。

上記の例では合算して1億3000万円が相続遺産となります。

ごくごく単純にこれに税率をかけて算出するならば、

税法改正があった平成27年1月1日以後の相続であれば、

税率は40%、税額控除が1700万円なので=3500万円が相続税額になります。

しかし話はそう単純ではありません。

相続で承継する財産は自分で汗水流して稼いだものではありませんが、

親などが懸命に働いて築いた財産です。

この財産には生前には所得税などが課税されていますし、

なにより人の死という事象で起こる課税ですから、

国民感情への一定の配慮が必要です。

そこで一定の枠を設け、それ以内の遺産額であれば、

相続税の心配をしなくても良いような施策を講じています。

それが「基礎控除」というものです。

基礎控除以内ならば相続税は不要

基礎控除は非常に大きな役割を持ち、

多くの国民が相続税の負担を免れたり、

税負担を減らす恩恵を受けています。

基礎控除の枠は近年の法改正で少し狭められてしまいましたが、

それでもかなり大きな枠を残しています。

基礎控除の枠は「3000万円 + 600万円×法定相続人の数」となっています。

法定相続人が一人であれば3600万円、

二人であれば4200万円までの遺産であれば、

相続税がかからないことになります。

法定相続人の数が増えるほどに基礎控除の枠が大きくなるので、

より有利になるということですね。

もし基礎控除枠内であれば相続税の納税が不要であるだけでなく、

原則として申告自体も不要ですから手続きに手間をかけずに済みます。

課税対象の相続財産は一定の補正が入る

さて課税対象となる遺産は現預金や不動産などですが、

実際にはこれに一定の補正が入ります。

実際の遺産の種類や額が、

相続税の計算上の仕組みによって修正されるということです。

例えば、本来遺産には含まなくてもいいように思われるものが、

遺産に含めて計算しなくてはならなかったり、

逆に遺産に含んでも良いようなものも計算上除外することがあるのです。

また一定の借金などがあれば、

その額を遺産の総額から除外して計算することもできます。

まず、相続財産に加えて計算するものに「みなし相続財産」があります。

これは厳密に言えば、

亡くなった被相続人が直接所有している財産とは言えないけれど、

実質的にはその人に帰属する類の財産です。

例えば一定の生命保険金があります。

被相続人が被保険者となり、

相続人等が受け取る権利を有するものは、

厳密に言えば被相続人のものではありません。

ですが、

実質的には相続財産とみなすのが妥当ということで、

計算上は遺産総額に加えられることがあります。

この点、

みなし相続財産になるのは、

被保険者と保険料負担者が同一である場合です。

同一でなく相続税の課税対象にならなくても、

贈与税や所得税の課税対象になることがあります。

この他に一定の死亡退職金なども、みなし相続財産として扱われることがあります。

知らないと損!非課税財産の枠を有効に使おう

次に、国民感情への配慮や政策上の措置から、

一定の財産を相続遺産総額から除外して考えることができる、

「非課税財産」の枠もあります。

例えば仏壇仏具、香典などの一定の葬儀関係の財産は、

遺産総額から除外することができます。

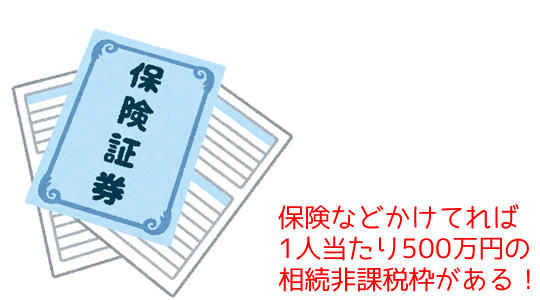

また生命保険金や、死亡退職金の一定枠も除外することができます。

保険金や死亡退職金で非課税になる限度額はそれぞれ

「500万円×法定相続人の数」です。

ちなみにここでいう法定相続人のカウントは、

民法上のものではなく、

相続税法上の考え方によります。

例えば、民法では相続放棄をした者は、

本来相続人ではない扱いになりますが、

相続税法上はカウントできるのでその分有利になります。

非課税財産には他に、

一定の弔慰金なども利用することができます。

死んだ人の借金がある場合は控除できる

また被相続人に借金などがある場合は、

その分を控除して考えることができます。

これを「債務控除」といいます。

例えば普通の借金の他、

未払いの医療費や一定の税金が入ります。

債務控除にはこうした負債だけでなく、

一定の葬儀費用も加えることができます。

一方香典の返戻金や保証債務など、

債務控除には算入できないものもあります。

そして「生前贈与加算」というものもあり、

これは相続税逃れを画策して生前にされた贈与の一部を、

相続財産額に加えて計算するものです。

生前贈与は遺産額を少なくする効果によって、

相続税負担を減らす効果がありますが、

これに対する牽制として、相続開始前3年間になされた生前贈与の額を、

相続遺産に加えて計算するという操作もあります。

このように若干複雑ですので、

計算する際には必要に応じて税理士や、

ファイナンシャルプランナーに相談することをお勧めします。

こうして遺産総額に一定の操作を加えて、

これが基礎控除枠内であれば相続税がかからないことになります。

ぜひ利用したい「小規模宅地等の特例」

ここでぜひ利用したいお得な特例について説明します。

一定の建物を所有するために利用している土地について、

計算上その価値を大きく減額することができる特例です。

この特例を利用するには一定の要件に当てはまることが必要ですが、

逆に要件に当てはまっていても、

本人が利用しなければ自動的には適用されません。

また誰も教えてくれませんから、

知っている人だけが大幅な減税措置を受けられます。

ただしこの特例を利用するには、

税務署に対して計算の根拠になった、

明細書などの証明書類の提出が必要です。

適用になる土地はその利用用途が数パターンに分けられ、

その用途ごとに特例の適用面積の限度が設定されています。

ではどのくらいお得になるのかというと、

平成27年1月1日以後に発生する相続の場合、

大きく、居住の用に供するための土地と、

事業の用に供するための土地で分けられております。

居住用の土地の場合は、

最大330㎡までの土地について80%の減額評価とすることができます。

この特例を適用することができる居住用宅地を「特定居住用宅地」といい、

一定の要件に当てはまる必要があります。

例えば相続発生前のその土地の使用状況、

その土地を相続で承継することになる相続人と、被相続人の関係性、

相続で承継した後のその土地の使用状況など一定の要件を満たさないと、

この特例を利用することはできません。

ちなみに事業用の土地の場合は、

その事業の種類などによってさらに数パターンに分けられますが、

最大で400㎡までの土地を80%の減額評価にすることができます。

細かい要件などはこちらで確認できます。

必要に応じて相続に明るいFPや税理士に相談しても良いでしょう。

3つの「税額控除」の方法で最終的な税金額を減額できる

相続税の計算事例を出す前にもう一つ押さえておきたいのが

「税額控除」というものです。

これは各種計算の上算出された相続税額から直接減額できるものです。

6つの種類があり、どれを利用できるかは、

相続税の納税義務者や相続の状況によって異なります。

代表的なものを3つお伝えします。

他のものは素人ではわかりにくいので割愛します。

①贈与税額控除

相続発生前の3年間にされた生前贈与については、

その額を相続財産に組み戻して計算する必要があります。

相続税逃れをけん制するためですが、

その生前贈与の時にかけられた贈与税について、

組戻し計算の際に相続税額から控除できるものです。

贈与税と相続税の二重課税を避けるための措置です。

②配偶者の相続税軽減措置

相続人が配偶者の場合は1億6000万円、

または配偶者の法定相続分以内の、

どちらか大きい額までは相続税がかからない措置です。

③未成年者控除、障害者控除

未成年者と障害者は特別に一定の税額軽減を受けられます。

相続税の事例計算

では簡単なケースを挙げて、

実際に土地を相続した場合の相続税の計算をしてみましょう。

現預金1000万円と3000万円の土地を相続し、

相続人は被相続人の子あなた一人であるとしましょう。

生前贈与はありませんが、

被相続人は上述したみなし相続財産となる生命保険金800万円も残してくれました。

これらを合算すると4800万円の遺産ですが、

生命保険金には非課税財産の枠がありますから、

保険金については500万円の控除ができ、

合算額は4300万円まで減らせます。

そして基礎控除枠は、

3000万円+600万円×1=3600万円ですから、

残りの遺産額は700万円です。

この額に対応する税率は10%となるので、

相続税は70万円ということになります。

もし土地について小規模宅地の特例が適用になり、

最大の評価減を受けられるとすれば3000万円の80%減で、

600万円の評価とすることができます。

遺産の総額は1000万円(現預金)+600万円(土地)+300万円(減額後の生命保険金)

=1900万円です。

これは基礎控除の枠内に収まっているので、

相続税はかからないことになります。

なお上記で用いた税率は平成27年1月1日以後の相続の場合、

以下のようになります。

3,000万円以下 15% 同50万円

5,000万円以下 20% 同200万円

1億円以下 30% 同700万円

2億円以下 40% 同1,700万円

3億円以下 45% 同2,700万円

6億円以下 50% 同4,200万円

6億円超 55% 同7,200万円

控除額というのは最終的な税額から、

さらに控除できる額でおまけのようなものです。

税率についてはこちらで確認できます。

相続した家や土地を売りたい場合はコレ!

あなたがもしこれから家や土地を相続する可能性がある。、

そして住むことは無いので売りたいという事であれば、

是非高く売るような不動産業者を見つけるべきです。

その為には複数の不動産業者で査定してもらうのが一番。

今なインターネットで簡単に無料で査定が申し込めます。

全国の不動産会社で無料査定することが可能なので、

あなたの地域に詳しく信頼や実績があり、

土地を一番高く売ってくれる業者を見つけることができます。

コメント